33 12387044

Confusion con el campo Metodo de Pago en Factura electronica

En los últimos meses varios clientes me han contactado por temas relacionados con el campo de método de pago en la factura electrónica. Esto por una miscelánea nueva del SAT, bueno nueva de Julio del 2016, pero que ha causado bastantes confusiones, sobretodo con los pagos NA o cuando se desconoce la forma de pago a la hora de emitir la factura.

El SAT anunció este cambio significativo relacionado con la emisión de CFDI, y que tiene que ver con el campo del “Método de pago”. Este cambio, surgió en la segunda modificación a la resolución miscelánea fiscal para 2016, contenido en la regla 2.7.1.32.

Existe una diferencia entre el “Método de pago” y la “Forma de pago”. Hay una discrepancia entre lo que dice el Código Fiscal de la Federación y las reglas de carácter general (Anexo 20), y que es importante considerar que el contribuyente no está obligado a lo imposible.

Con esto, el contribuyente deberá seguir los lineamientos que la autoridad ponga a disposición sin que esto constituya una falta de cumplimiento a los lineamientos establecidos ya sea por una u otra instancia.

De hecho, la misma aplicación gratuita del SAT lo considera tal y como comento.

La regla antes citada, comienza dando una facilidad a los contribuyentes, si en el momento de expedir los comprobantes no se cuenta con dicha información, pueden incorporar a los comprobantes fiscales la expresión “NA” o cualquier otra análoga en lugar de los siguientes requisitos:

- Régimen fiscal en que tributen conforme a la Ley del ISR.

- Domicilio del local o establecimiento en el que se expidan los comprobantes fiscales.

- Forma en que se realizó el pago.

El cambio trascendental en la modificación en esta regla, es en relación con la forma en que se realizó el pago, pues nos dice que no podemos –o mejor dicho, no debemos– especificar este valor en los siguientes casos.

- Cuando el pago se realice a través de cajeros automáticos mediante el envío de claves a teléfonos móviles (Regla 3.3.1.37)1

En los actos y operaciones que establece el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y;2- Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.

Quizás la situación mas común sea la última, ya que en la mayoría de los casos los comprobantes son emitidos en el momento en que se lleva acabo la operación. Aunque tampoco es cierto, porque muchos envían el comprobante después del consumo.

En cualquier caso caen en este supuesto se debe especificar la forma en que se realizó el pago.

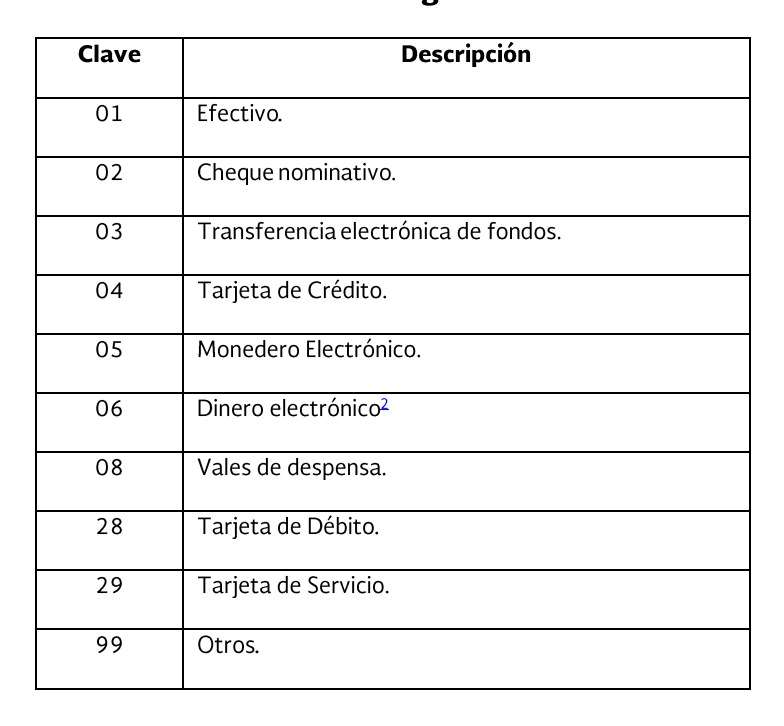

Por último, la regla considera que en caso de estar obligado a incorporar la forma en que se realizo el pago se deberá incluir en el CFDI la clave correspondiente a la forma de pago, de conformidad con el catálogo publicado en el Portal del SAT.

Actualización 03/06/2016: El SAT publicó el catálogo de los Métodos de pago, que se deberá emplear dentro del campo o atributo Forma de Pago.

Este catálogo es mucho mas corto que el que se utilizará para la Contabilidad Electrónica y no cambia la clave respecto de los conceptos anteriores.

También podemos observar que ya se incluye el pago con Tarjeta de Débito.

En caso de aplicar más de una forma de pago en una transacción, deberá seleccionarse cada una de las claves aplicables, empezando por la que corresponda a la forma con la que se liquida la mayor cantidad del pago y así, progresivamente, hasta llegar al final con el que se liquida la menor cantidad de pago, separadas por una coma (,).

¿A partir de cuándo debemos considerar esté catálogo?

Actualización 03/06/2016: El SAT hace la aclaración de que este catálogo será exigible a partir del 15 de Julio de 2016.

De acuerdo con lo señalado en los transitorios de la segunda modificación a la reglas de miscelánea, la implementación debería entrar en vigor a partir del próximo 06 de Junio de 2016.

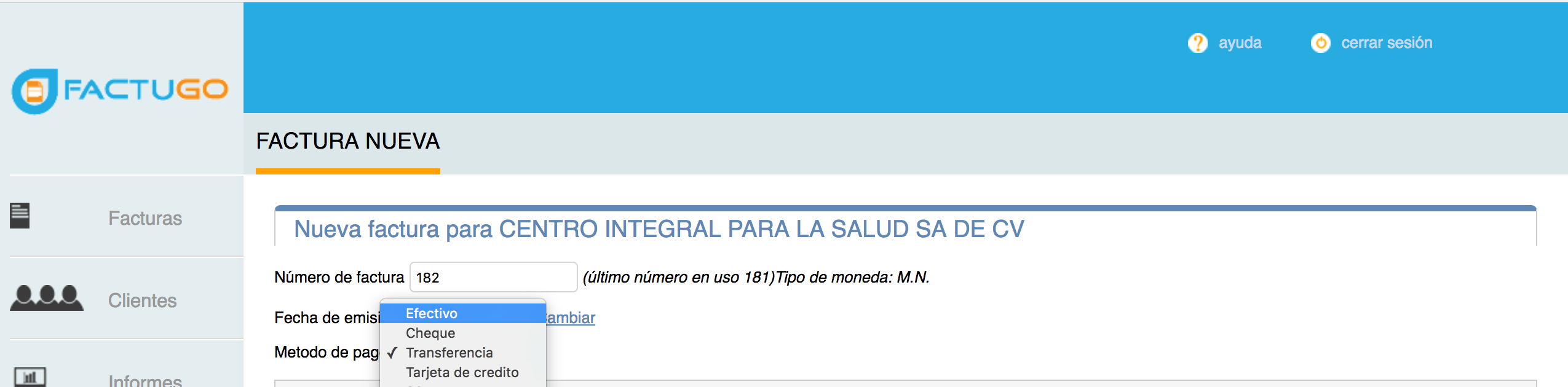

¡Nuestra aplicación para emitir comprobantes fiscales actualmente ya cuenta con este nuevo catálogo de claves de los métodos de pago! Por lo que no debes preocuparte por nada ya que nosotros nos encargamos de eso.

Y para una mayor comprensión a la hora de obtener el comprobante fiscal en su versión impresa especifica en texto el método de pago, aunque en el XML vaya indicado con número.

Finalmente un tip que les puedo dar es que si desconocen la forma de pago de su cliente hagan lo siguiente:

- Si es una empresa mejor le pregunten a su contacto o contador; me he topado casos donde aunque sea transferencia quieren que diga 98 o que diga NA.

- Si es una persona física es probable que sea menos restrictiva, por lo que seleccionar Transferencia es buena opción, ya que eliminan la probabilidad de que les pida 98 o 99 o NA.